目黒 世田谷 渋谷 大田 品川 中央 千代田 他全国対応

事業年度

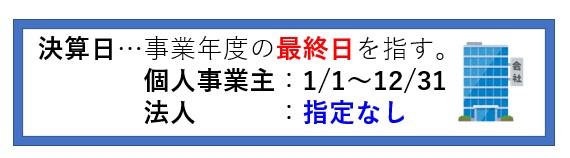

会社の経営成績や財務状態を明らかにする目的で、会社の事業の収支・損益を決算するための会計上の期間を指します。

定款には任意記載事項ですが、事業年度を基にその年の決算承認、申告業務を行うため、

ほぼ全ての会社が定款に定め、明確にしています。

事業年度は1年以内の期間で設定する必要がありますが、1年以内であれば、年1期(例:1月1日〜12月31日まで)

としても、年2期(例:①4月1日〜9月30日まで、②10月1日〜翌年3月31日まで)としてもかまいません。

また、必ずしも月末締めである必要もありません。(例:4月16日〜翌年3月15日まで)

ただし、事業年度ごとに決算業務とその結果の公告をせねばなりません。

その為、事務処理が煩雑となってしまうので、中小企業では1年間と定めるところがほとんどのようです。

なお、法人と異なり、個人事業の場合は、必ず1月1日〜12月31日が事業年度となります。

【例】ソフトバンクグループ株式会社:3月、

株式会社電通グループ:12月 etc.

一度定めた後でも決算期を変更する事が出来ます。

ただしその場合、登記事項ではありませんが、税務署等への変更届が必要となります。

また、株式会社においては事業年度毎の決算、会社の合併、資本金を減少する場合に必ず公告をする必要があります。

●事業年度を決める際には、以下の事柄を考慮基準にすると良いでしょう。

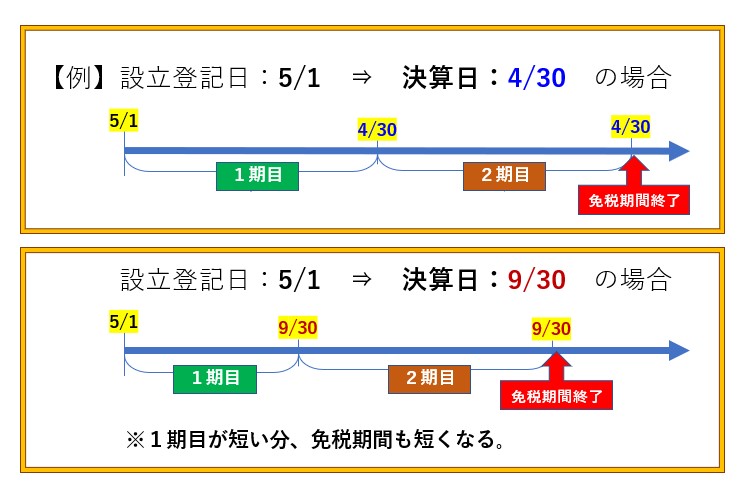

会社設立時の資本金が1,000万円未満の法人については、1期目・2期目の消費税納税が免除されます。

ですので、設立登記の日から出来るだけ離れた月を決算月にする事で、消費税の免税メリットを最大限にする事が可能です。

※但し、上記は1期目の課税売上高が1,000万円未満であることが条件、という点にも注意が必要です。

(参照: 国税庁ホームページ )

設立後すぐに、ある程度の売り上げと人件費が見込まれる場合(第1期の上半期の課税売上1000万円以上かつ人件費1000万円以上)は、

あえて第1期を7ヶ月以下とした方が免除期間が長くとれます。

会社設立後は、決算期から2ヶ月以内に税務申告を行う必要があります。

よって繁忙期と同時に決算期を迎えると、書類の整理や棚卸などの決算準備が非常に大変になることが予想されます。

また、決算期と繁忙期が重なった場合、利益の予測が立てにくく、想定外な納税額の増減が考えられます。

事前に節税対策や利益回復を図るために、決算期から2ヶ月は繁忙期と被らないようにする、といった企業も多いようです。

決算期末とは関係なく、労働保険料の支払が7月(分割納付する場合は7,10,1月)にあり、

半年毎の源泉所得税の支払が1月,7月にあります。

また、ボーナス支給の割合が大きい会社では、6月(あるいは7月)、12月に多額のキャッシュが必要となってきます。

例えば5月を決算期としていた場合、法人税・地方税・消費税等の納税時期が7月末までとなり、

支払時期が重なってしまいます。

これらの月の売上による現金収入が、あまり見込めないと予想される場合などは、支払時期を避けた方が賢明かもしれません。

業界事情によって事業年度の決め方に特徴があります。

例えば流通業などは、棚卸作業の負担を減らす目的で、

一般的に在庫が一番少なくなる2月末を決算期として定める企業が多いようです。

小売業やアパレル業界ではシーズン品のセール時期に合わせ2月や8月に決算月を設定するところが多いなど、

在庫を抱えやすい業界では棚卸コストを最小限に抑えるための決算月設定を考慮するべきでしょう。

当サイト運営事務所 | |||||||||||||||

司法書士法人行政書士法人  | |||||||||||||||

|

新コーポレートサイトはこちら↓ |

|

相続・生前対策 |

|

民事信託・家族信託 |

|